面对全球股债市场估值高企、政策不确定性升温的复杂环境,华港财富在最新发布的2026年投资策略报告中指出,风险管理将成为财富管理的核心任务。华港财富认为,通过多元资产配置、结构化工具运用及区域分散策略,投资者可在波动中捕捉确定性收益,实现资产稳健增值。

资本市场估值昂贵

现时,MSCI 全球权益指数的市盈率达19.6倍,位处历史均值+1个标准差附近(19.9倍),而美国、英国、日本等股市的估值溢价也非常明显,表示整体股市估值昂贵。债市部分,不论投资级或高收益板块的信贷利差均收窄至过去10年接近最低水平,表示估值同样呈现高估状态。此外,金价今年以来的涨幅达60%。金价的涨势亦难以从实际利率框架解析。如此,资本市场上,大部分的资产价格已经高估,短期波动性将显著提升。在资本市场高估的情境下,研究部认为风险管理为2026年财富管理重要的一环。

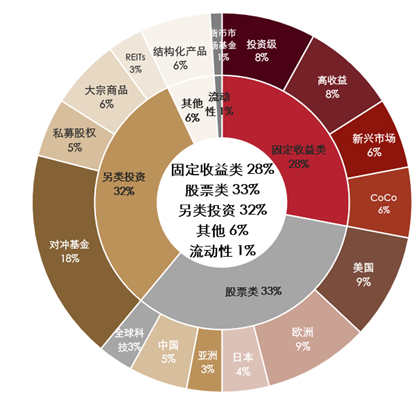

华港财富认为,1)高估的资产容易受市场噪音影响,投资人应采用中长期的配置策略,以应对市场噪音引发的短暂调整;2)投资组合应从资产、地区和板块有效的分散配置,以降低投资组合波动性。CIO Office的Model Portfolio分散配置在固定收益(占28%),股票(占33%)和另类投资及其他资产(39%)(图表1)。华港财富略为高配在另类投资及其他资产,基于这部分的资产价格与传统股债市场存在较低的相关性,能更有效的管理系统性风险。

图表1:Model Portfolio分散配置在各资产类别

资料来源:CIO Office

AI泡沫未能成形

近期,市场人士特别是一些空头基金,多次指出股市即将出现AI泡沫。此外,谷歌CEO Sundar Pichai也表示目前的AI浪潮存在着一些“非理性”因素。美国科技巨头猛增的资本开支引发市场对AI 泡沫的忧虑,谷歌、META、微软、亚马逊和甲骨文的资本开支已经占整体标普500企业的30%。但是,这5大企业的长期债务仅仅占指数约4%。叠加市场预期5大科技企业的总资本密集度(CAPEX/收入)比率将从2026年顶峰47%逐步下降(图表2),有助缓解AI泡沫忧虑。

图表2:美国科技巨头资本密集度将在明年达至顶峰后回落

资料来源:瑞银

但不要忘却Zoom泡沫

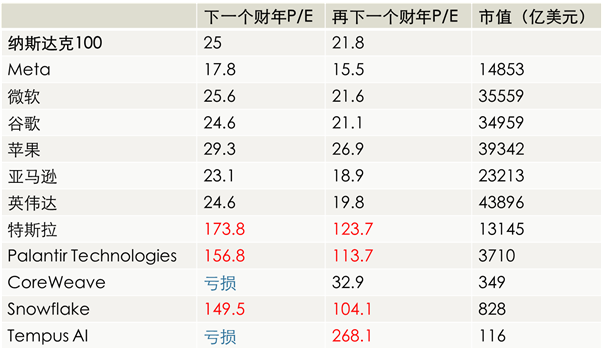

研究部认为AI泡沫未能成形,但部分标的却有Zoom泡沫的影踪。Zoom股价从2020年顶峰约590美元回落至现时80美元附近。Zoom在2020年的市盈率达167倍,而2021年亦达74倍。高估值是Zoom泡沫的其中一个成因。此外,Zoom在2021年视频会议的市占率达50%,而微软的Teams则占23%。2024年,Zoom的市占率下降至约25%,而Teams则上升至50%。Zoom过去3年的营收同比增长仅仅维持在单位数值。竞争力下降可说是Zoom泡沫的另一原因。现时,科技7巨头除了特斯拉以外,估值跟纳斯达克100指数对比相若(图表3),发生泡沫的可能性较低。但是,特斯拉和部分估值较高的科技标的,若其市场竞争力下降,将可能发生Zoom泡沫。

图表3:科技股估值

资料来源:彭博

保持分散的权益类配置

权益类的配置,华港财富建议有效的分散在不同区域。市场在5月末已经开始显著上修美股企业收益预测,短期将进入业绩观察期,关注未来1-2个季度盈利能否达标。欧股的科技板块占比并不显著,而投资人正置换部分资金至传统板块,欧股可能受惠潜在的资金轮动。此外,欧央行若维持降息路径,而俄乌能够达成停战协议均将利好欧股前景。中美关系回暖+美联储积极减息将驱动港股估值,叠加企业盈利存在上调空间,研究部指出港股具有吸引力。

提升债市Beta

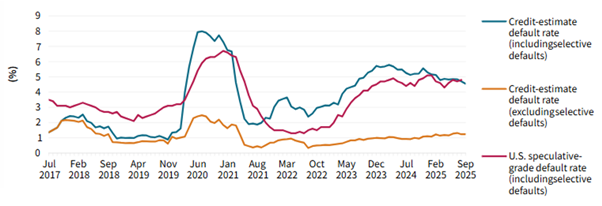

根据彭博汇总的数据,全球经济将在2026年和2027年分别增长2.9%和3%,稍高于过去10年均值2.8%。因经济增长仍然稳健,研究部预期企业违约率依然可控。信贷评级公司标准普尔(S&P)预计美国高收益类发行人的违约率将从今年8月的4.8%进一步下降至明年6月的4.25%(图表3),为近年较低水平。华港财富建议透过高收益、新兴市场和AT1板块的敞口,提升债市Beta。这部分的配置能够给予投资人较高的绝对收益率。与此同时,投资人不可忽略投资级的债券组合,以达至风险管理效益。

图表4:高收益类的违约率继续下降

资料来源:标准普尔

2026年投资主题

因股债市场估值昂贵,华港财富建议把资产分布至另类投资及具有保本功能的结构化投资工具。另类投资部分,建议黄金和多空策略对冲基金。

与央行同步共同配置黄金

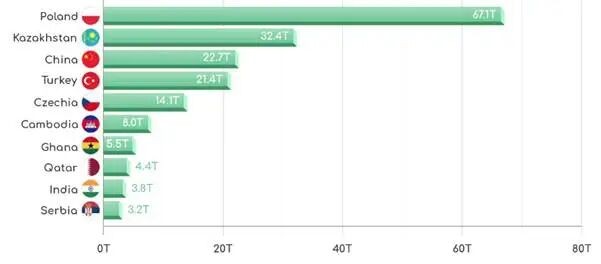

虽然金价已经不能运用实际利率模型作分析,但全球央行“去美元化“继续带动黄金需求。根据世界黄金协会(World Gold Council)对中央银行的调查显示,95%的央行表示将在明年继续增持黄金。今年以来,波兰、哈萨克斯坦、中国和土耳其等国家央行继续增加黄金存备(图表4)。但是,发展中国家的黄金存备比率仍然大幅低于欧美等国。中国和印度的黄金存备比率仅仅为7%和14%,远低于美国和德国的79%。研究部认为,央行”去美元化“将持续带动中长期黄金需要,但央行增持节凑缓慢,叠加金价今年的涨幅已经达60%。华港财富建议投资人分阶段买入黄金作中长线配置。

图表5:中央银行继续增加黄金存备

资料来源:世界黄金协会

市场震荡为多空策略提供机遇

现时,股债市场的高估状态较容易受突如其来的讯息或市场噪音影响,引致价格震荡。今年4月初,特朗普发布对等关税政策,为全球股市、债市、汇市和大宗商品价格引发一轮震荡。特朗普言行出人意表,叠加白宫政策的不确定性,更容易为已经高估的资本市场带来波动。但是,震荡的资产价格却能够为多空策略管理人提供更多机会,捕捉市场上潜在的alpha。此外,多空策略的表现往往较多头或空头更为稳定。股债多空策略的配置,能够为投资人在“政策市“浓厚的政治环境下,提供安全垫,平滑整体投资组合的波幅性。

具保本功能的结构化投资工具

结构化投资工具如每日区间计息票据(Daily Range Accrual Note)和凤凰票据(Phoenix Note)等等,有以美国公债收益率、担保隔夜融资利率(SOFR)或美元/港元汇率作为计息条件。这些票据具有保本功能,但投资人需要放弃流通性以换取较高的绝对收益率。我们预期美联储主席鲍威尔在明年5月任期结束后,央行的利率政策将从风险管理式降息转向更激进的宽松。如此,美国央行利率存在规模性的下调空间。现时,美联储政策利率为3.75-4%,仍显著高于历史均值(10年:2.3%;20年:1.9%;30年:2.5%)。因现时利率水平仍然高企,投资人可以透过具有保本功能的结构化投资工具锁定目前的高息环境,为投资组合提供稳定回报。

原文版权信息

本文转载自:网络

免责声明

本站转载的文章,版权归原作者所有;旨在传递信息,不代表本站的观点和立场。不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。如果发现有问题,请联系我们处理。

本站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。